L’État allège la pression fiscale ! L’impôt des particuliers, des investisseurs, des entreprises est atténué. Les dispositifs d’incitation à la transition énergétique sont étendus. Les mesures agricoles sont prolongées. La transmission des biens ruraux est favorisée. Levée de rideau sur ces mesures !

À l’affiche pour les particuliers

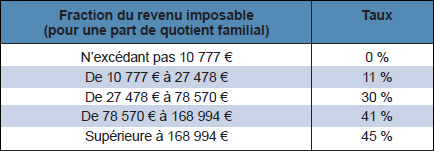

Les 5 tranches du barème de l’impôt sur les revenus 2022 sont en hausse de +5,4 %. Ainsi, à revenu équivalent, les changements de tranche d’imposition interviendront moins rapidement, et l’impôt sera atténué.

Modifier votre prélèvement à la source au cours de l’année 2023 devient possible si vous estimez que votre taux 2023 varie de +/- 5 % par rapport à celui des deux années antérieures. La demande est à faire sur votre « espace particulier » en ligne. 600 € supplémentaires pour la garde d’enfants de moins de 6 ans en crèche, garderie, par une assistante maternelle, en centre de loisir, etc. Pour recevoir ce crédit d’impôt de 50 %, les frais seront retenus jusqu’à 3 500 €/enfant (2 300 € auparavant).

Le crédit d’impôt d’emploi d’un salarié à domicile nécessitera de détailler le montant du service reçu (ménage, garde d’enfant à domicile, bricolage, jardinage, aide informatique, etc.).

À l’affiche pour les entreprises

La tranche la plus basse de l’impôt sur les sociétés est élargie : 438 e d’économie d’impôt pour les entreprises. En effet, les bénéfices à compter du 31/12/2022 seront taxés à 15 % jusqu’à 42 500 € (auparavant 38 120 €). Au-delà, le taux de l’impôt reste à 25 %.

Le chiffre d’affaires pour relever du Micro BA est rehaussé à 91 900 € pour les impositions de 2023 à 2025. Ainsi, si la moyenne des recettes en (2020+2021+2022) est inférieure à ce nouveau seuil, le bénéfice agricole sera le micro BA. L’impôt sera calculé sur un bénéfice maximum de 11 947 € (87 % de 91 900 €). Si le bénéfice calculé avec vos charges réelles représente moins de 13 % des recettes, une option et une comptabilité s’imposent ! Dans ce cas, une réduction d’impôt de 915 € pourra être obtenue.

Vous souhaitez vous former ? Le crédit d’impôt formation du dirigeant d’entreprise est doublé en 2023. Il s’élève à 902 € maximum pour 40 heures de formation par an.

Le ticket restaurant : comment accroître le pouvoir d’achat de vos salariés à moindre coût ! L’employeur est exonéré de charges patronales jusqu’à 6,50 € par jour de travail. Le salarié participe à l’achat du ticket restaurant pour que sa valeur soit comprise entre 10,81 € et 13 €, et il est utilisable aussi au supermarché !

Vous souhaitez un coup de projecteur sur l’une des mesures ? Les Conseillers d’AS Entreprises et de FDSEA Conseil sont les acteurs principaux, à vos côtés, pour mettre en scène vos projets !

Gestion immobilière

La réduction d’impôt maximum lors d’un investissement locatif neuf « Pinel » en 2023 est de 52 500 €. Le nouveau dispositif « Pinel PLUS » permet une réduction jusqu’à 63 000 € (logements remplissant des critères de confort ou de localisation).

Afin d’inciter les bailleurs à réaliser des travaux d’économie d’énergie, le montant du déficit de revenus fonciers venant en déduction des autres revenus imposables d’une année est doublé (+ 10 700 €). La condition : les travaux qui génèrent ce déficit permettront à un logement de passer d’une classe de performance énergétique E à G à une classe A à D avant le 31 décembre 2025 (dépenses payées entre 2023 et fin 2025).

De plus, il ne sera plus possible d’augmenter les loyers des logements classés en catégorie F à G, qualifiés de « passoire énergétique ». Ils ne pourront plus être remis en location en l’absence de travaux. Pour les résidences secondaires, la taxe d’habitation s’alourdit ! Le nombre de communes pouvant appeler une surtaxe comprise entre + 5 % à + 65 % va être élargi.

Investissements forestiers

Trois crédits d’impôt sont aménagés pour les périodes 2023 à 2025 :

- jusqu’à 11,40 € /ha pour la souscription d’un contrat d’assurance risque incendie,

- 25 % de la valeur pour l’acquisition de bois,

- 25 % de la dépense pour la réalisation de travaux forestiers (maximum 3 125 €/couple ou 1 562 € pour personne seule).

Une nouvelle réduction d’impôt est instaurée pour un don à des communes ou syndicats intercommunaux de gestion forestière durable (entretien, reconstitution des forêts). Par exemple, 100 € donnés permettront de diminuer l’impôt de 66 € pour les particuliers, ou 60 € pour les entreprises.

Zoom sur les mesures agricoles

La déduction pour épargne de précaution (DEP) pourra être pratiquée jusqu’aux clôtures 2025. Le plafond maximum de déduction sur le bénéfice réel sera rehaussé chaque année.

Les exploitations qui n’utilisent pas de produits phytosanitaires avec du glyphosate au cours des années 2021 à 2023 peuvent recevoir le crédit d’impôt de 2 500 € (au titre de chacune des années si la condition est remplie).

Le crédit d’impôt prévu pour les exploitations agricoles certifiées Haute Valeur Environnementale (HVE) est accordé une seule fois, l’année de l’obtention de la certification entre 2021 et 2023. Il s’élève à 2 500 €, mais n’est pas cumulable la même année avec celui sur le Glyphosate.

Zoom sur les mesures agricoles

Les biens ruraux loués par bail à long terme, bail cessible ou les parts de GFA bénéficient d’une exonération partielle de droits de succession (75 % d’abattement sur la valeur des biens transmis, dans la limite de 300 000 € et 50 % au-delà, si le bien est conservé pendant 5 ans). Ce dispositif est maintenu, mais à compter de 2023, la limite est portée à 500 000 € si l’héritier conserve les biens pendant 10 années.

Exemple : Un parent de 55 ans souhaite transmettre à un enfant la nuepropriété d’une ferme louée par bail à long terme de 1 200 000 €.

L’enfant consent à conserver les terres pendant dix ans au moins.

La valeur de la nue-propriété est de 50 %, soit 600 000 €.

Fraction exonérée : (500 000 € × 75 %) + (100 000 € × 50 %) = 425 000 €

Fraction taxable : 600 000 € − 425 000 € = 175 000 € Application de l’abattement personnel (par parent et par enfant) : − 100 000 €

Part nette taxable pour l’enfant : 75 000 €

Si l’héritier s’engage à conserver l’exploitation pendant seulement 5 ans, la part nette taxable sera de 125 000 €.

En l’absence de bail à long terme, la valeur taxable aurait été de 500 000 €.

Marine Viron, fiscaliste AS Entreprises

asentreprises@as-entreprises.fr